Ar nulles EURIBOR un 2,5% finansējuma likmi (dažiem no jums hipotēkas varētu būt pat 2%...) ikmēneša maksājums par hipotēku 100 000 EUR apmērā būtu 400 EUR mēnesī. Ja ECB paaugstinās savu galveno refinansēšanas likmi līdz 3,5%, tad kopējā efektīvā procentu likme būs vismaz 6% (trīs mēnešu EURIBOR būs augstāks par galveno refinansēšanas likmi). Šādos apstākļos ikmēneša maksājums pieaugtu līdz 600 EUR mēnesī – 50% pieaugums. Tas ir problemātiski, ņemot vērā, ka Latvijā vidējā alga pēc nodokļu nomaksas ir 1 000 EUR mēnesī. Tāpēc, lai apkarotu inflācijas līmeni, kas Latvijā nesen pārsniedza 20%, par hipotēkas ikmēneša maksājumiem būs jāmaksā par 50% vairāk. Un tas, protams, neņemot vērā augstākas elektroenerģijas un apkures izmaksas šajā ziemā.

Tiek pieņemts, ka centrālo banku pārstāvji ir prātīgi cilvēki, kuru rīcība balstās uz datiem. Viņi sevi uztver ļoti nopietni. Kā tad mēs nonācām pašreizējā situācijā? Ko darīt? Un kā sevi pozicionēt tālredzīgiem investoriem?

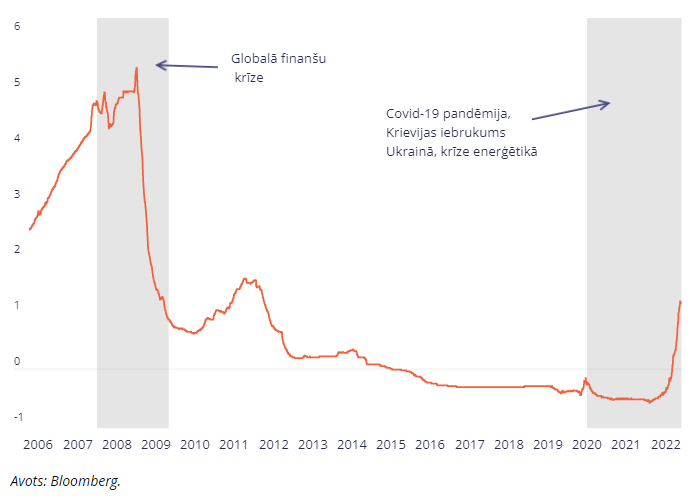

Galvenais jautājums, kas nāk prātā, ņemot vērā šo mulsinošo centrālo banku inflācijas drāmu, ir tas, kā tik spēcīgas institūcijas var izrādīties tik bezspēcīgas, saskaroties ar savu darbību sekām? Tikpat svarīgi, kāpēc viņi turpina apgalvot, ka tā ir mūsu vaina, ka patērētāji patērē pārāk daudz. Nesen Latvijas Bankas portālā makroekonomika.lv lasīju rakstu (“Cik augstas procentu likmes sagaidīt nākotnē?”), kurā vienkārši norādīts, ka nesenais likmju pieaugums nav tik slikts, salīdzinot ar EURIBOR Lielās finanšu krīzes laikā. Tiešām? Vai to jūs izvēlaties kā salīdzināšanas punktu?

No otras puses, tas nav svarīgi. Kas ir izdarīts, tas ir izdarīts, un centrālās bankas turpinās darboties, līdz tās apstāsies. Tie cilvēki ir ietekmīgi. Un jums, pieticīgiem investoriem, šādas ietekmes nav. Kad viņi runā, ir vērts klausīties. Kamēr tā vairs nav.

Centrālo banku skatījumā inflācija ir ienaidnieks. Šeit viņiem ir taisnība. Augsta inflācija nelabvēlīgi ietekmē noguldītājus un rada nenoteiktību attiecībā uz ekonomiskajām prognozēm. Lai gan viņi paši izmantoja naudas krājumus, lai izveidotu ugunskuru, ko aizdedzināja ar liesmas metēja naudas ekvivalentu Covid ierobežojumu laikā, viņi turpina uzstāt, ka pieprasījums ir pārāk liels un ka viņiem ir jāpaaugstina likmes, lai apspiestu šo pieprasījumu.

Diemžēl viņu stāstījums ignorē svētā vienādojuma otro pusi, uz kura balstās visa mūsdienu ekonomika. Pēc centrālo banku pārstāvju domām, pārāk daudz cilvēku vēlas labas lietas, tāpēc pieprasījums jāsagrauj, lai atjaunotu saprātīgu līdzsvaru. Viņi reti piemin patieso problēmu: piegādi.

Inflācija pieauga Covid vēlākajos posmos nevis pieprasījuma dēļ, bet gan tāpēc, ka bija piegādes traucējumi. Mums bija nauda, bet nebija “lietas”, ko ne tikai gribējām, bet ko mums vajadzēja.

Procentu likmes pēdējos astoņos gados ir bijušas visu laiku zemākajā līmenī, taču kaut kā visa šī brīvā nauda netika izmantota, lai paplašinātu ražošanu vai vismaz pasargātu mūs no pārmērīgajām izmaksām, kas saistītas ar to lietu ražošanu, kas mums patiešām ir vajadzīgas. Izrādījās, ka tā ir augstākā līmeņa politikas kļūda – it īpaši enerģijas tirgū. Centrālās bankas nav vainojamas piesardzīgas un konstruktīvas ekonomiskās politikas trūkumā, taču viņu pārāk brīvā monetārā politika ļāva uzpūst finanšu aktīvu burbuļa inflāciju, nekustamo īpašumu cenas daudzos lielākajos tirgos un pat veicināja virtuālu aktīvu ekstravaganci.

Bet lūk, kas par lietu: centrālo banku plāniem ierobežot inflāciju, paaugstinot likmes, ir četras galvenās problēmas.

Pirmkārt, viņi var samazināt pieprasījumu tikai uz tik ilgu laiku. Politiskie cikli ir pārāk īsi, un centrālās bankas nav neatkarīgas, un mums jāpārtrauc izlikties, ka tās ir.

Politiķi iegūst varu, solot labklājību. Tas radīs spiedienu uz centrālajām bankām pārtraukt procentu likmju paaugstināšanu. Kad tas notiks, tirgi pielāgosies un dzīve turpināsies jaunā realitātē. Inflācija arī turpmāk būs augstāka par centrālo banku vēlamo likmi 2%.

Otrkārt, augstākas likmes sadārdzina kapitālu, kas nozīmē, ka tās atturēs no jauna piedāvājuma un pārāk daudz naudas turpinās meklēt deficīta preces.

Treškārt, centrālās bankas patiesībā slepeni vēlas inflāciju, jo tā ir vienīgā lieta, kas samazinās nākotnes saistību pašreizējo vērtību, ko tās ir uzņēmušās, emitējot tik satriecošas parāda summas. Viņi vienkārši nevar to atzīt. Ne publiski.

Visbeidzot, paaugstinot likmes, centrālās bankas sadārdzina valsts parāda refinansēšanu. Ar savu pēdējo procentu likmju paaugstināšanu ASV Federālās rezervju sistēmas procentu likmju politika faktiski novedīs pie tā, ka ASV Valsts kase zaudēs naudu. Jo augstākas būs likmes, jo dārgāk tās maksās ASV valdībai, un tas nepaliks nepamanīts. Pašlaik tas ietekmē tikai jaunizveidotos parādus, bet laika gaitā tas radīs arvien lielāku slogu.